Tant la loi Hamon que la loi Chatel s’appliquent aux « contrats à tacite reconduction couvrant les personnes physiques en dehors de leurs activités professionnelles ». Les assurances professionnelles ne sont donc pas éligibles à ces dispositions.

Nous vous rappelons leur principe. Avec la loi Hamon, les assurés peuvent résilier leur contrat d’assurance à tout moment, après la première année d’adhésion. Grâce à la loi Chatel, l’assuré est informé de la reconduction de son contrat, au plus tard 15 jours avant la date limite de demande de résiliation. Ces lois ont été mises en place pour favoriser la concurrence entre les assureurs, au bénéfice des consommateurs : les particuliers peuvent comparer les offres et ainsi accéder à un contrat plus avantageux financièrement.

Pour obtenir la réponse à toutes vos questions sur la résiliation de votre assurance professionnelle, suivez le guide !

Résiliation d’un contrat d’assurance professionnelle

L’assuré a 3 possibilités pour résilier son assurance multirisque.

La résiliation à la fin de la durée du contrat

La façon la plus simple de résilier son assurance professionnelle est de le faire à la date d’échéance, c’est-à-dire à la date anniversaire de votre contrat. Attention, cette date ne correspond pas toujours à la date de souscription. Elle peut être fixée librement par votre assureur. Pour cela, nous vous conseillons de vérifier les conditions particulières de votre assurance.

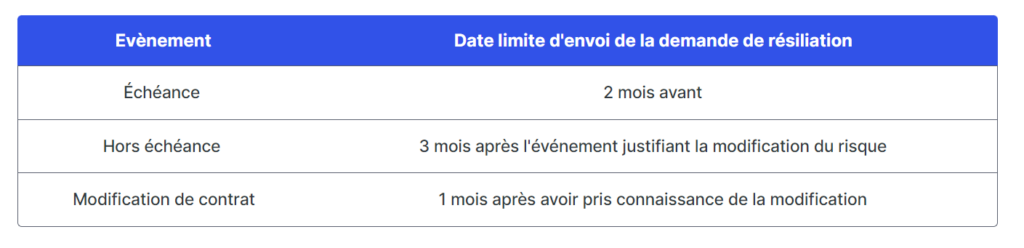

Dès que vous connaissez la date d’échéance, vous devez donner un préavis de deux mois à votre assureur. En effet, si vous ne donnez pas ce préavis, votre contrat sera reconduit tacitement. Vous devrez alors attendre une année supplémentaire pour résilier un contrat pro.

Résiliation après la date d’expiration

La résiliation du contrat d’assurance en cours est possible mais limitée à certains cas prévus par la loi :

- résiliation suite à une cessation d’activité

- résiliation suite à un redressement ou une liquidation judiciaire

- résiliation suite à un départ à la retraite

- résiliation suite à un changement d’adresse de l’entreprise

- résiliation suite à une vente de l’entreprise.

Ces événements entraînent une modification du risque et vous donnent le droit de résilier votre contrat d’assurance professionnelle après la date d’échéance.

Dès qu’un de ces événements se produit, un délai de 3 mois est imposé pour résilier votre contrat d’assurance professionnelle. Vous devez alors envoyer une lettre recommandée avec accusé de réception, avec tous les documents justifiant votre changement de situation.

Résiliation suite à une modification du contrat

L’assureur a le droit de modifier unilatéralement votre contrat d’assurance multirisque pro. Il peut, par exemple, augmenter vos primes, la franchise ou réduire le plafond d’indemnisation de manière totalement arbitraire.

Si ces modifications vous sont défavorables, vous avez le droit de résilier votre assurance MRP.

Une fois que vous avez été informé du changement, vous avez un mois pour demander la résiliation. Passé ce délai, vous devez attendre le terme principal pour résilier.

Le délai de résiliation d’une assurance professionnelle

Si votre assurance professionnelle ne vous convient plus, il peut être intéressant d’en changer, soit pour obtenir un meilleur prix avec les mêmes garanties, soit pour obtenir de meilleures garanties au même prix.

Si vous trouvez une assurance mieux adaptée à votre situation, vous devez d’abord résilier votre contrat actuel. Vous pouvez résilier votre contrat à la fin de l’année, mais vous devez respecter un préavis de deux mois. Il vous suffit d’envoyer une lettre recommandée avec accusé de réception informant votre assureur de votre volonté de résilier.

La loi Hamon impose des délais de préavis différents selon le cas de résiliation d’une assurance professionnelle.

Cependant, ces délais légaux pour résilier une assurance peuvent être différents de ceux prévus dans votre contrat. En effet, chaque assureur est libre de prévoir des délais plus ou moins longs (ce dernier cas est assez rare). Veillez à vérifier les conditions générales et particulières de votre contrat afin de respecter les délais contractuels.

Source : https://www.coover.fr

Laisser un commentaire